Wir vergleichen für dich die vielen angebotenen Tarife am Markt und berechnen mit dir die passende Variante für deine individuellen Bedürfnisse.

Was ist eine private

Berufsunfähigkeitsversicherung?

Was ist eine private

Berufsunfähigkeits-versicherung?

Wenn du als versicherte Person zu 50% (für 6 Monate oder länger) oder mehr deinen zuletzt ausgeübten Job nicht mehr ausüben kannst erhältst du eine monatliche Rente (z.B.: 1.000€) – rückwirkend ab dem ersten Tag der Berufsunfähigkeit.

Wie hoch ist dein individuelles Risiko?

Wieso brauche ich eine Berufsunfähigkeitsversicherung?

Wieso brauche ich eine Berufsunfähigkeits-versicherung?

Das staatliche System ist nicht ausreichend

Wartezeit (6/27/60 Regel): Diese Regel besagt ab wann du überhaupt vom Staat eine Leistung bekommen kannst und sie bringt gewisse Tücken mit sich. Solltest du also 28 Jahre sein, seit 3 Jahren im Beruf stehen (36 Versicherungsmonate) und es trifft dich die Berufsunfähigkeit bekommst du 0€ vom Staat.

Ab wann bekommst du eine Leistung:

- vor Vollendung des 27. Lebensjahres: 6 Versicherungsmonate notwendig (ausgenommen Zeiten der Selbstversicherung).

- vor Vollendung des 50. Lebensjahres: 300 Versicherungsmonate oder 60 Versicherungsmonate innerhalb der letzten 120 Kalendermonate notwendig

- nach Vollendung des 50. Lebensjahres: die Wartezeit erhöht sich für jeden Lebensmonat um jeweils einen Monat bis zum Höchstausmaß von 180 Versicherungsmonaten

Hohe Ablehnungsquote

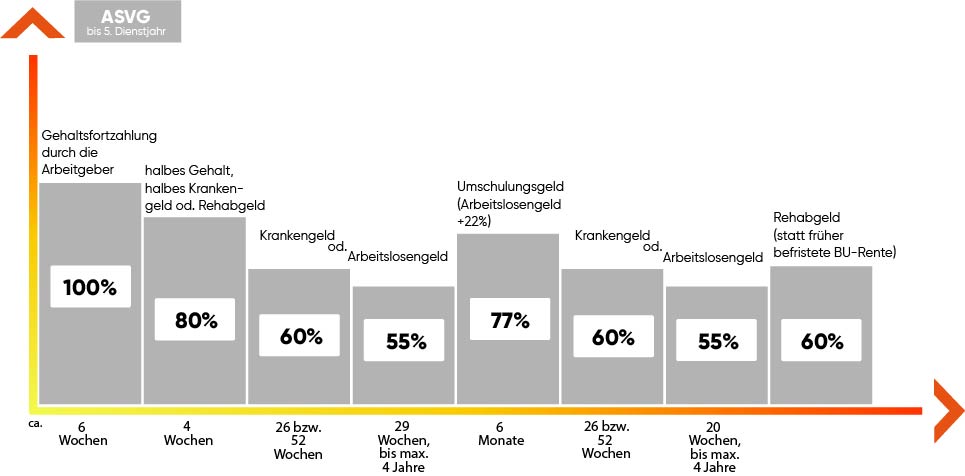

Laut PVA werden aktuell über 65% der Anträge auf eine BU-Pension abgelehnt!! Viele Menschen enden dadurch in der Mindestsicherung, wenn die Entgeldfortzahlung des Arbeitgebers und das Krankengeld aufhören. (siehe unten, wie der Verlauf deines Einkommens im Falle einer Krankheit aussieht.)

BU-Pension beträgt nur ca. 50% deines Einkommens

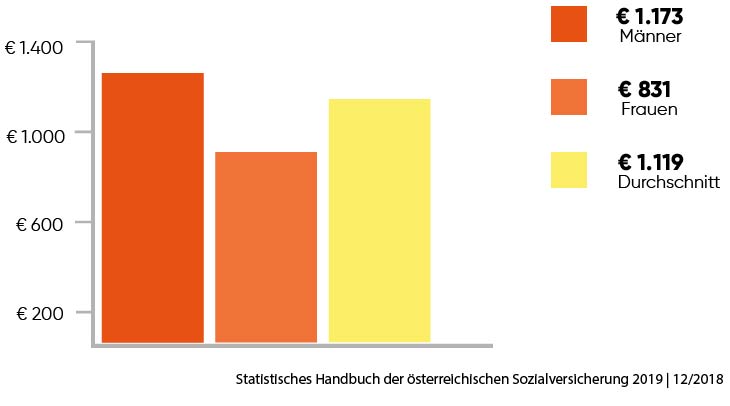

In der Regel bekommt man vom Staat im Falle der Berufsunfähigkeit nur ca. 50% seines letzten Einkommens. Im Durchschnitt liegt die staatliche BU-Pension bei Männern bei 1173€ und Frauen 831€ im Monat.

Unter 50 keine Berufsunfähigkeits-Pension

Durch die letzte Pensionsreform gibt es heutzutage nur mehr das Rehageld oder Umschulungsgeld. Nur unter einem Prozent der Betroffenen kamen seit Einführung dieser Regelung im Jahr 2014 wieder ins aktive Arbeitsleben zurück (Stand 2016/2017)

Probleme in der Alterspension

Du kannst mit der staatlichen BU-Pension nur sehr wenig für deine private Altersvorsorge ansparen und somit wird deine Pension aufgrund der fehlenden Einzahlungen auch nicht hoch ausfallen.

Welche Risiken

gehe ich ein, wenn ich keine BU-Versicherung habe?

Jeden 5ten trifft es

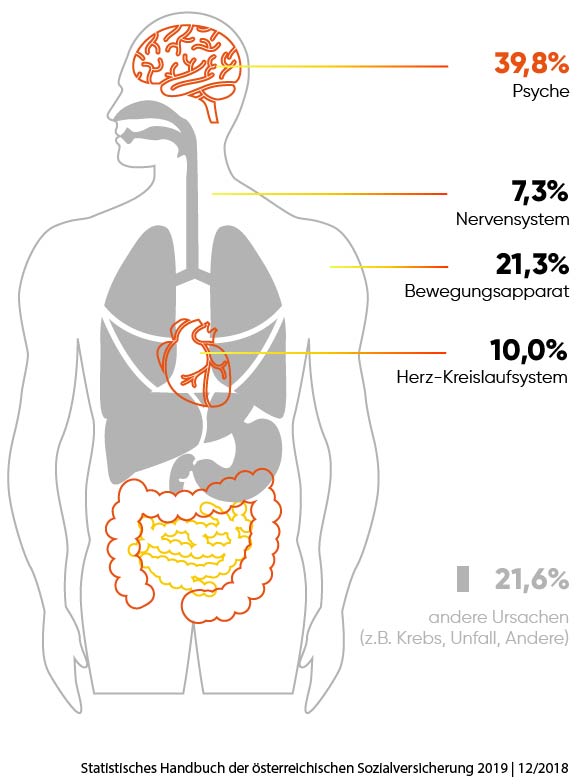

Statistisch gesehen wird jeder Fünfte berufsunfähig. Jedoch schätzt jeder Österreicher sein Berufsunfähigkeitsrisiko generell als sehr gering ein. Wir Menschen haben nämlich die Tendenz zu glauben, dass für uns immer alles gut wird. Leider zeigen die Zahlen ein anderes Bild und die Fälle einer Berufsunfähigkeit häufen sich.

Unfall

Auch bei Unfall leistet die private Berufsunfähigkeitsversicherung eine monatliche Rente. Somit kann der bereits gewohnte Lebensstandard gehalten werden.

Krankheiten

Habe ich öfter einen Unfall oder werde ich öfter krank? Diese Frage sollte man sich stellen, denn sie gibt einem die Antwort auf die Notwendigkeit einer Berufsunfähigkeits-versicherung. Psychische und körperliche Krankheiten sind mittlerweile die häufigsten Ursachen für das Ausscheiden aus dem Berufsleben. Keine andere Versicherung deckt diese Risiken jedoch ausreichend ab.

Selbstständige und Gewerbetreibende

Statistisch gesehen wird jeder Fünfte berufsunfähig. Jedoch schätzt jeder Österreicher sein Berufsunfähigkeitsrisiko generell als sehr gering ein denn wir haben die Tendenz zu glauben, dass für uns immer alles gut wird. Leider häufen sich die Fälle jedoch.

Grafik: Ursachen für eine Berufsunfähigkeit

Kostenlos und unverbindlich

100% DSGVO-Konform

Schnell und zuverlässig

Vorteile

Zum Schutz deiner Existenz

Die private Berufsunfähigkeitsversicherung ermöglicht dir deinen Lebensstandard zu halten. Die Versorgungslücke, die durch den Ausfall aus dem Berufsleben entsteht, kann somit aufgefangen werden.

Grafik: Entwicklung des Gehalts im Krankheitsfall

Günstige Versicherung

Deine Versicherung ist im Vergleich zur potentiellen Leistung sehr günstig. Sehen wir uns ein Beispiel an bei dem du über 35 Jahre eine Prämie von 35€ bezahlst und deine monatliche Berufsunfähigkeitsrente im Leistungsfall 1.000€ betragen würde:

35 Jahre x 12 Monate x 35€ = 14.700€ einbezahlt

14.700€ bezahlte Prämie/1000€ Rente pro Monat = 14,7 Monate

Ergebnis: Solltest du nur knapp über ein Jahr ausfallen (14,7 Monate) hat sich die Versicherung schon rentiert.

Berufsunfähigkeitsrenten-Kalkulator:

Deine Rente wächst mit

Deine Rente wächst ca. mit der Inflation mit. Solltest du mit 30 Jahren bereits aus dem Berufsleben ausfallen und 1000€ Rente beziehen, würde deine Rente auf knapp 2500€ bis zu deinem 60 Lebensjahr ansteigen. Somit bist du auch vor der Inflation bestens geschützt. (Annahme: 3% Leistungsdynamik, gerundete Werte.)

Volle Deckung - Ursache ist unerheblich

Egal ob Unfall, körperliche oder psychische Erkrankung,

die Berufsunfähigkeits-versicherung deckt alle Ursachen bestens ab. Somit bist du vor den finanziellen Engpässen, die durch die staatliche Berufsunfähigkeitspension auf einen zukommen, geschützt.

Grafik: Durchschnittliche monatliche Höhe der staatlichen Invaliditäts-, Berufsunfähigkeits- und Erwerbsunfähigkeitspensionen.

Kostenlos und unverbindlich

100% DSGVO-Konform

Schnell und zuverlässig

Häufig gestellte Fragen

rund um die Berufsunfähigkeitsversicherung

Häufig gestellte

Fragen

rund um die Berufsunfähigkeits-

versicherung

Zahlt die BU-Versicherung auch bei selbst verschuldetem Unfall?

Ja, das Verschulden des Unfalls ist in bei dieser Versicherung egal. Um eine Leistung zu erhalten muss die versicherte Person zu mindestens 50% (für 6 Monate oder länger) den zuletzt ausgeübten Job nicht mehr ausüben können.

Stimmt es, dass die Versicherung nur selten ihre Leistung erbringt?

Das stimmt bei der privaten Berufsunfähigkeitsversicherung nicht wirklich. In über 75% der Fälle leistet der Versicherer die vorab vereinbarte Leistung. Dazu kommt, dass die Versicherung auch noch über 80% der Anträge auf eine Absicherung annimmt. Somit kommt fast jeder zu seiner wichtigen Vorsorge.

Bekomme ich weniger vom Staat wenn ich eine private BU habe?

Nein, die staatlichen Leistungen werden nicht gekürzt, wenn du eine private Berufsunfähigkeitspension erhältst.

Wie teuer ist im Schnitt eine BU?

Durchschnittlich zahlt man zwischen 20-40€ im Monat als gesunder Akademiker. Bei manuellen Berufen kann die Prämie höher ausfallen, wobei bei dieser Berufsgruppe das Risiko einer Berufsunfähigkeit auch deutlich anwächst. Einflussfaktoren, die auf die Prämie stark einwirken sind: dein Beruf, Alter, Gesundheitszustand, die Laufzeit der Versicherung und die Höhe der beantragten Rente. Vergleiche deshalb deine individuelle BU direkt ->hier.

Erhalte ich von der Versicherung mein Geld zurück, wenn ich nie berufsunfähig werde?

Nein, da es eine reine Risikoversicherung ist erhalte ich prinzipiell kein Geld zurück. Allerdings gibt es mittlerweile Tarife am Markt, die zwar etwas teurer sind aber dafür erhaltet man am Ende der Laufzeit ein gewisses Kapital.

Zufriedene Kunden

mit Berufsunfähigkeitsversicherung

Zufriedene Kunden

mit Berufsunfähigkeits-

versicherung

Seit ich die BU-Versicherung abgeschlossen habe fühle ich mich sicher. Gerade als Selbstständiger muss ich mir jetzt keine Gedanken mehr, über die finanziellen Folgen von Unfall und Krankheit, machen.

Ich habe mich für die BU-Versicherung entschieden, weil meine Sicherheit und die Sicherheit meiner Familie an erster Stelle steht. Ich empfehle jedem, diese Versicherung so früh wie möglich abzuschließen.

Die Beratung war TOP. All meine Fragen wurden mir ausführlich beantwortet. Ich bin sehr zufrieden.

News

Wie die Berufsunfähigkeit dein Leben verändern kann.

Der ORF und das Magazin Konkret berichten wie es ist, wenn das staatliche System versagt. Leider handelt es sich hier um keinen Einzelfall.

Erklärvideo BU-Versicherung

Harald Krassnitzer und Stefano Bernardin erklären dir klar und verständlich, warum eine Berufsunfähigkeitsversicherung nötig ist und wie diese funktioniert.

Lücken im System

Jürgen HOLZINGER, Obmann des Vereins Chronisch Krank spricht über die Probleme unseres staatlichen Systems. Über die Schwierigkeit am Arbeitsmarkt, mangelnde Existenzsicherung und ein verbesserungswürdiges Gutachtersystem.

Chronisch krank

Sieh dir den Channel vom Verein Chronisch Krank an. Hier erfährst du unglaublich viele und wichtige Informationen zum Thema rund um die Berufsunfähigkeit.

Hier gehts zum Channel.

Österreichisches Wirtschaftsforschungsinstitut

Die Auswirkung dauernder Berufsunfähigkeit auf das erwartete Lebenseinkommen in Österreich

Kostenlosen individuellen Vergleich anfordern

Wenn du genau wissen willst, was eine Berufsunfähigkeitsversicherung dich kosten würde, fordere unseren individuellen Vergleich an.

Kostenlos und unverbindlich

100% DSGVO-Konform

Schnell und zuverlässig

Anton Maresch, B.Sc.

Gewerblicher Vermögensberater

Versicherungsagent

Jetzt kostenlose Erstberatung vereinbaren!

Telefonisch, via Video Call oder direkt vor Ort:sdfg

Mit Absenden dieses Formulars erkläre ich mich damit einverstanden, dass meine Daten laut unserer Datenschutzrichtlinie ntern verarbeitet werden. Meine Daten werden nicht an Dritte übermittelt. Selbstverständlich kannst Du Dich jederzeit bei uns melden, um die verarbeiteten Daten löschen zu lassen.

Deine Vorteile

Zum Schutz deiner Existenz

Deine günstige BU-Versicherung

Deine Rente wächst mit

Deckung aller Ursachen